文章来源:不动产峰会 发布时间:2023-05-30 10:39:26

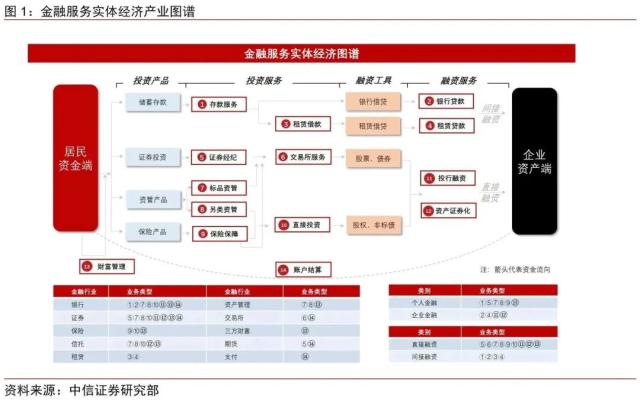

金融与实体经济共生共荣,金融是实体经济的重要支撑,通过向社会提供投融资服务、风险管理、支付结算和保险保障等服务提升社会资源配置的效率。实体经济是社会发展的基石,决定着金融发展的质量,只有经济稳,金融风险才能有效管控,金融行业才能获得持续的经营回报。2023年以来,金融各子行业受益于稳增长经济政策,受益于实体经济复苏带来的金融需求增长,金融资产回报率稳步提升,金融资产质量显著向好。

银行:景气度回暖,配置正当时。量的方面,经济有序复苏驱动信贷投放景气度回升,下阶段以提升信贷增长的稳定性和可持续性为重。价的方面,市场经营主体活力恢复,政策引导利率水平合理适度,息差环比有望逐步企稳。质的方面,信用周期与经济因素均有正向影响,2023年全年拨备计提有望延续盈利正贡献,风险抵补能力延续高位水平。板块投资而言,当前板块平均估值不足0.6x PB,仅位于过去三年27%分位,考虑到业绩转暖的驱动,以及经济预期修复的助力,板块可积极配置。个股方面,建议二分法选股:一是估值修复逻辑,对应优质公司的业绩修复驱动;二是估值提升逻辑,对应资产质量周期和经济企稳带来的估值空间,另可关注中特估概念催化行情的可持续性,尤其是超预期的自上而下政策推进。

保险:寿险中长期资金赋能资本市场和经济修复,财产险服务实体风险管理需求。1)寿险行业:高客需求向上大周期确立,中长期资金赋能资本市场和经济修复,贝塔具有持续性。围绕释放中的高客需求,保险公司转型本质是在渠道、产品、服务等方面提升触达高客的能力。在高客需求带动下,我们预计寿险板块贝塔行情将持续演绎,优势体现在:中高客储蓄需求具有可持续性,同时兼具短期波动性;寿险公司集中度高,上市公司少,头部公司成为需求释放的重要受益方;即便需求持续增长,主要上市公司核心资本充足,股票再融资概率低。建议均衡配置寿险板块(比如保险指数)或重点关注PB估值有优势的公司。2)财险行业:紧扣实体风险管理需求,降本增效成为行业共识,重点公司处于右侧窗口期。财险行业需求刚性,盈利能力变化主要来自监管周期和供给侧行为变化。从监管周期看,我们预计车险继续保持严监管不变,头部公司有望持续推动精细化管理、降本增效;非车险市场仍然存在一些粗放经营行为,在偿二代二期工程等监管约束下,我们预计正迎来效益改善的阶段。从供给侧角度看,财险市场高度集中,降本增效形成共识,行业市场秩序有望显著改善。非车险方面,我们预计实现承保盈利将成为市场共同追求,老三家凭借规模优势则有更大的效益提升空间。

证券:把握基本面与政策面共同驱动的估值修复契机。基本面层面,经济复苏带动行业利润回暖,上市券商2023Q1业绩同比提升87%。我们预计2023年证券行业净利润增长30%-35%,行业ROE有望达6.5%。其中,经纪及投资业务带来业绩弹性,财富管理、投资银行、投资交易和资产管理多业务高质量发展持续推进。政策面层面,随着金融监管机构改革落地,证券行业有望受益于改革带来的资本市场定位提升,以提升股东回报能力为核心的监管改革有望推进,证券行业估值有望在经营效率和盈利能力的持续优化下完成重构。板块投资层面,当前PB估值位于2016年以来16%分位数,基本面修复和政策面回暖有望成为估值修复的核心依托。我们认为综合业务能力出色、风控能力较强的国内券商将持续受益于行业高质量发展。

金融科技:受益于步入常态的监管新周期。监管定调整改基本结束,步入常态化监管新周期。整改加速产业出清,投资重新聚焦于基本面,在政策加持及经济回暖预期下,细分子赛道有望不同程度受益,继续推荐头部平台。从业务层面看,支付尽管流量争夺激烈,内部竞争激烈,但行业整体有望受益于稳增长、促消费的相关政策;信贷政策落地后,我们预计尽管商业模式有所改变,费率有所压缩,但有助于行稳致远和规模可持续增长;财富管理尽管整个行业进入深水区,但线上化-数字化-智能化还在稳步推进,线上平台不仅集中度高,而且壁垒正在增强,韧性优于线下同业。

风险因素。宏观经济增速超预期下行,新冠疫情影响超预期,政策利率大幅下行;股市大幅下跌,A股市场成交额下滑,投资业务亏损,信用业务风险暴露,财富管理市场发展低于预期,证券行业过度再融资;长期低利率时代,寿险保单销售不及预期,财产险巨灾超预期;金融科技行业监管趋严超预期,政策鼓励成效低于预期。

投资策略:金融的两大基础职能是资源配置和宏观调控。在稳增长政策支持下,一季度微观主体的金融需求不断扩张,新增人民币贷款同比创新高、保险保费收入同比实现近两位数增长、沪深交易所投融资规模保持稳定,金融科技企业在稳定就业和引领社会发展方面发挥着积极作用。展望全年,我们认为金融与实体经济将进入“金融发力助增长,经济复苏利金融”的良性循环,建议:关注银行板块估值修复和提升的逻辑;看好寿险行业在向上大周期中的贝塔持续性,建议布局财险行业右侧窗口期;把握证券行业基本面和政策面共同驱动估值修复的契机;在金融科技行业常态化监管的新周期中,继续推荐头部平台公司。

正 文

金融的两大基础职能是资源配置和宏观调控,前者涉及资本要素的配置,后者关乎宏观经济的稳定运行。在社会化大生产中,资本是一种稀缺资源,资本在经济运行中流向何处、配置于哪些主体,既是检验金融服务实体经济效能的重要标准,也是金融机构商业化经营的根本。

银行:景气度回暖,配置正当时

银行支持实体,量价追求平衡

银行资产负债表:加大实体资金支持

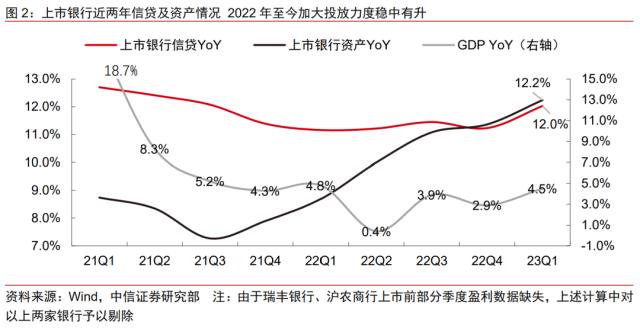

投放资产力度加大,配合逆周期调节:2022年,受局部疫情反复扰动影响,经济增速下行,而上市银行资产/信贷增速稳中有升,信贷同比增速稳定于11.3%左右,总资产增速逐季提升至11.4%。2023年一季度经济增速回升而复苏势头仍需巩固,上市银行信贷/资产增速进一步提升至12.0%/12.2%。

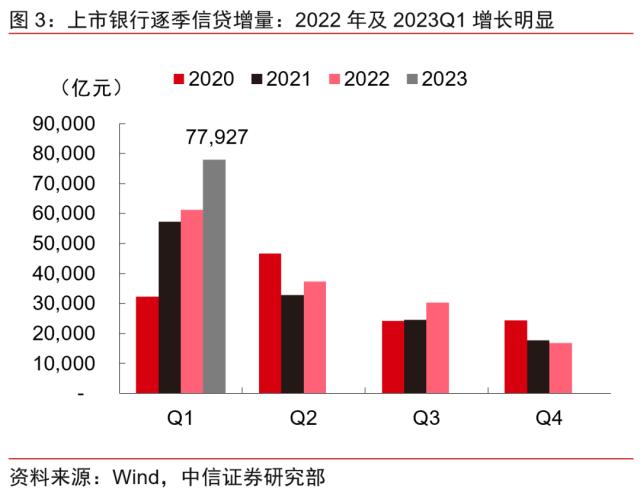

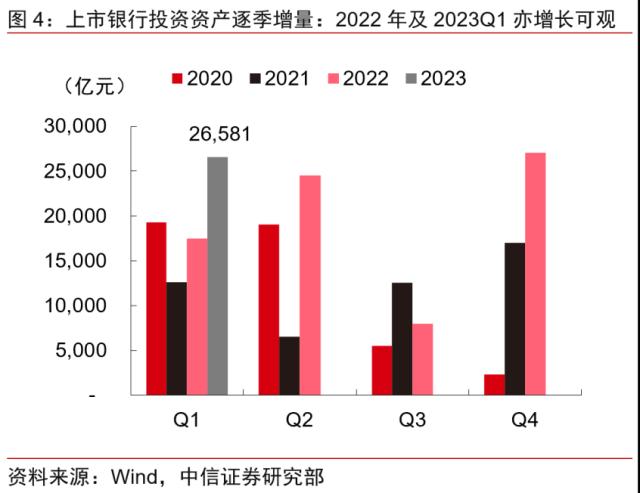

信贷及投资增量可观,有力支撑实体融资需求。从上市银行数据来看,2022年全年除四季度受疫情影响外,各季度贷款均实现同比多增,反映银行积极支持企业及居民融资需求。投资资产亦保持较高增长,反映行业积极支持政府及企业的债券融资。2023年一季度高增长趋势延续,信贷资产增加7.8万亿元,同比多增近1.7万元,投资资产增加2.7万亿元,同比多增约9,300亿元。

降低融资成本,助力实体恢复

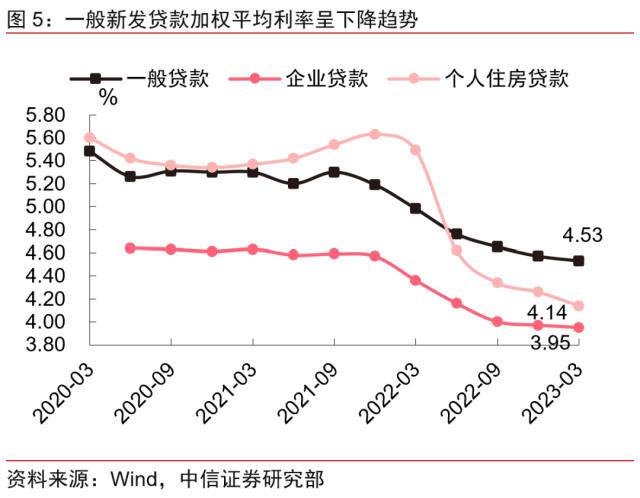

新发放贷款加权平均利率整体呈现逐季下降趋势。其中,降幅最大为个人住房贷款利率,由2021年年底的5.63%降至2023年一季度末的4.14%,降幅较整体贷款利率降幅超出107bps。企业贷款以及一般贷款利率亦有逐季下降趋势,2023年一季度票据利率回升明显,驱动整体贷款企稳。

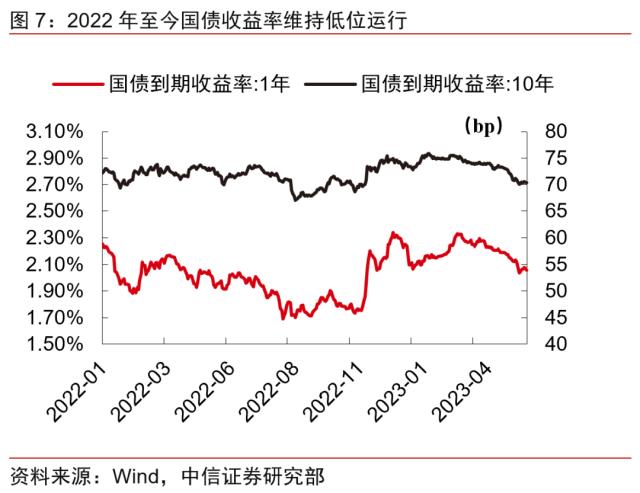

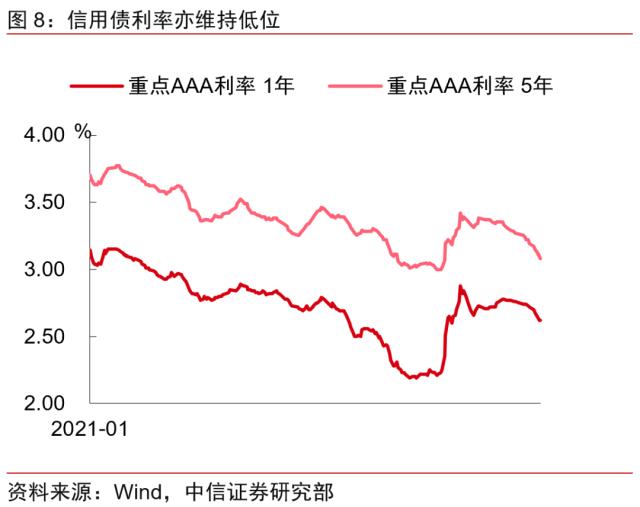

债券发行价格乐观,企业及政府融资受益。受益于宽松充裕的货币环境,以及需求端银行加大配置力度,2022年至今1Y/10Y国债到期收益率均维持历史低位,有利于政府部门降低融资成本,叠加政府债净融资稳定提升,资金来源量价齐优,有利于各级政府加大稳增长政策力度。企业端,2022年信用债利率亦降幅明显,2023年一季度仍维持在近年来低位,各期限重点AAA级企业债务工具定价利率均低于3.5%,有利于大型企业以低成本完成直接融资。

银行2023年下阶段经营展望

经营回顾:1Q2023利润增速触底

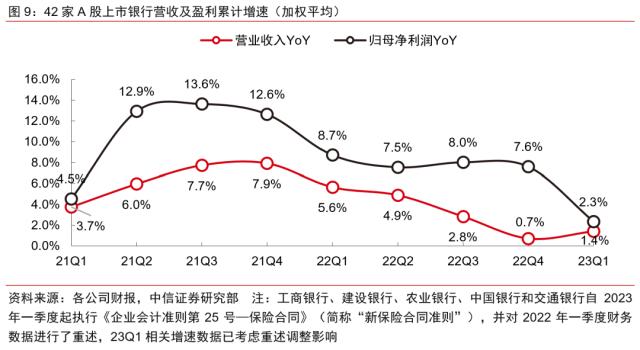

2022年四季度和2023年一季度,A股上市银行[1]营业收入增速分别为0.7%/1.4%,归母净利润增速分别为7.6%/2.3%。1)营业收入增速底部运行,主要受去年LPR多次降息带来的贷款重定价滞后影响,此外2023年一季度资本市场波动下中收增长仍然处于低位。2)归母净利润增速走低,一方面受到营业收入持续低位的影响,另一方面2023年一季度银行信贷投放提速亦带来当期减值准备的计提增加。

[1]包含42家A股上市银行,无特别说明下同。

对上市银行利润表要素进行拆分,逐项分析:

利息净收入增速继续下行。上市银行近两个季度利息净收入同比增速分别为2.7%/-1.8%,特别是2023年一季度利息净收入增速转负,核心原因在于2022年5Y及以上LPR利率下行35bps带来的重定价滞后影响,此外2023年一季度部分银行“以量补价”策略下,贷款市场定价竞争有所加剧。

中间业务表现仍处修复期。上市银行近两个季度手续费及佣金净收入同比增速分别为-2.9%/-4.2%,除2022年同期相对高基数外,2022年四季度以来资本市场波动仍然偏大,居民风险偏好收敛使得代理业务收入、资管业务收入等表现欠佳。

其他非息收入“先抑后扬”。上市银行近两个季度其他非息收入同比增速分别为-6.8%/+44.0%,2022年四季度理财赎回带来的债市波动,使得近两个季度银行公允价值变动损益呈现“先抑后扬”局面。此外,2023年一季度保险业务驱动的其他业务收入亦有较好表现。

一季度拨备支撑作用有所收敛。上市银行近两个季度资产减值损失同比增速分别为-12.2%/-6.3%,拨备对于盈利的支撑作用延续。2023年一季度以来,在部分银行较大规模的信贷投放下,当期拨备计提增加使得支撑作用收敛。